政府采购中折扣率、折扣概念混淆的风险提示

一、核心风险提示

采购文件中对“折扣率”“折扣”“下浮率”等概念定义不准确、不清晰,尤其常见将“折扣率”错误解释为“折扣”,可能导致供应商报价混乱、专家评审标准不统一,甚至引发采购纠纷与合规风险。

二、中国政府采购网对相关概念的解释

2024年6月7日,中国政府采购网发布《折扣率报价理解错误?引发多方被罚的启示》一文,针对政府采购领域的概念混淆问题作出说明,相关内容摘要如下。

政府采购文件中,将“折扣率”“折扣”“下浮率”含义混淆的情况颇为常见。经查《新华词典》,在商业活动中,“折扣”是指按价格的成数减价,减到几成就是几折;“折扣率”是指打折扣除数与原数的比率,折让后的价格=原价格×(1-折扣率)。在招标采购活动中,供应商承诺按最高限价或收费标准下浮一定比率进行结算,这个比率即“下浮率”,与“折扣率”含义一致。

一般情况下,若政府采购文件中对报价方式相应定义作出了明确规定和解释,供应商编制报价、专家评审时均以采购文件规定为准,即使与商业活动中通用的含义不一致,也并无太大问题,只要含义表述清楚无歧义,各方理解一致,对项目实施并没有影响。

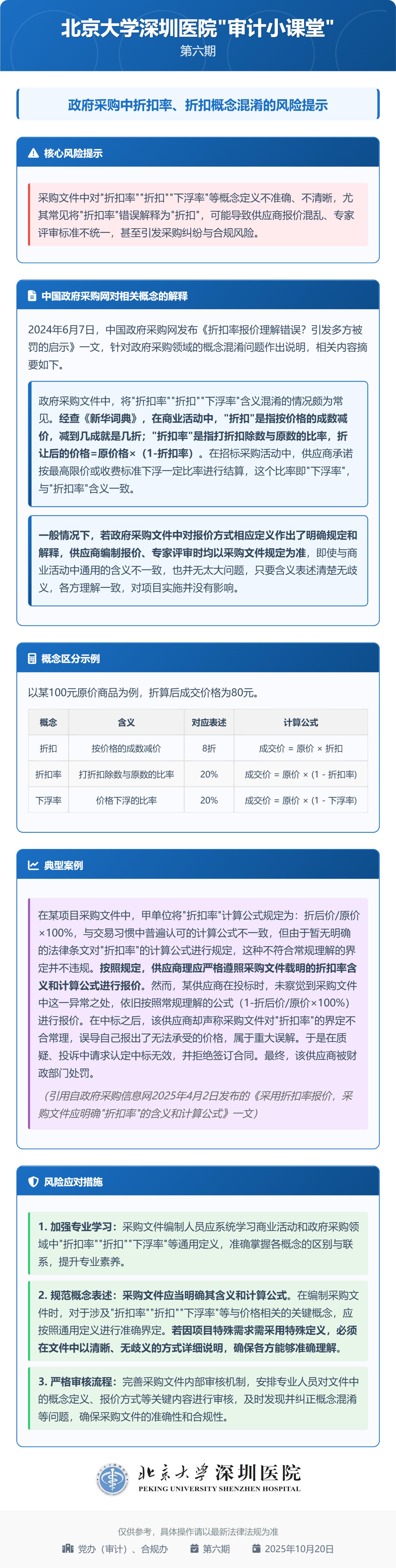

三、概念区分示例

以某100元原价商品为例:购买人享受的优惠为原价的80%,折算后成交价格为80元,这一优惠力度对应8折折扣,其折扣率(即原价与成交价的差额占比)为20%,而非80%。

四、典型案例

在某项目采购文件中,甲单位将“折扣率”计算公式规定为:折后价/原价×100%,与交易习惯中普遍认可的计算公式不一致,但由于暂无明确的法律条文对“折扣率”的计算公式进行规定,这种不符合常规理解的界定并不违规。按照规定,供应商理应严格遵照采购文件载明的折扣率含义和计算公式进行报价。然而,某供应商在投标时,未察觉到采购文件中这一异常之处,依旧按照常规理解的公式(1-折后价/原价×100%)进行报价。在中标之后,该供应商却声称采购文件对“折扣率”的界定不合常理,误导自己报出了无法承受的价格,属于重大误解。于是在质疑、投诉中请求认定中标无效,并拒绝签订合同。最终,该供应商被财政部门处罚。(引用自政府采购信息网2025年4月2日发布的《采用折扣率报价,采购文件应明确“折扣率”的含义和计算公式》一文)

五、风险应对措施

1.加强专业学习:采购文件编制人员应系统学习商业活动和政府采购领域中“折扣率”“折扣”“下浮率”等通用定义,准确掌握各概念的区别与联系,提升专业素养。

2.规范概念表述:采购文件应当明确其含义和计算公式。在编制采购文件时,对于涉及“折扣率”“折扣”“下浮率”等与价格相关的关键概念,应按照通用定义进行准确界定。若因项目特殊需求需采用特殊定义,必须在文件中以清晰、无歧义的方式详细说明,确保各方能够准确理解。

3.严格审核流程:完善采购文件内部审核机制,安排专业人员对文件中的概念定义、报价方式等关键内容进行审核,及时发现并纠正概念混淆等问题,确保采购文件的准确性和合规性。